In der öffentlichen Debatte wird häufig suggeriert, der Staat oder die Notenbank erzielten einen unmittelbaren Gewinn daraus Geld „zu drucken“ – also aus der Differenz zwischen den geringen Herstellungskosten einer Banknote und ihrem aufgedruckten Nennwert. So auch Volker Wieland in einer Stellungnahme für den Deutschen Bundestag zum digitalen Euro. Diese Vorstellung ist historisch verständlich, trifft aber auf das heutige Geldsystem nur noch sehr eingeschränkt zu.

Es ist nun bald fünf Jahre her, dass ich meinen letzten Beitrag hier am Blog geschrieben habe. Warum also gerade jetzt? Anlass hierfür ist ein Podcast von Daniel Stelter mit Volker Wieland zum digitalen Euro. Zwei Dinge sind mir dort aufgestoßen, die nicht unkommentiert bleiben dürfen. Es handelt sich dabei um das Thema Seigniorage sowie um das noch komplexere Thema Settlement, dem ich einen eigenen Beitrag widmen werde. Im Falle der Seigniorage handelt es sich um einen kategorialen Fehler, den Volker Wieland hier macht (mangelnde Differenzierung zwischen Stocks/Beständen und Flows/Erträgen). Im Falle des digitalen Euro würdigt er mAn die Settlement-Problematik mehr als unzureichend. Und Volker Wieland ist nicht irgend jemand, sondern Stiftungsprofessor für Monetäre Ökonomie und Geschäftsführender Direktor des Institute for Monetary and Financial Stability an der Goethe-Universität Frankfurt. Jetzt aber erst einmal zur Seigniorage, also dem Münzgewinn des Fürsten/Seignior.

Tatsächlich existiert eine klassische Form der Seigniorage im Euroraum nur noch bei den Münzen. Diese werden nicht von der Zentralbank, sondern vom Staat emittiert. Da ihre Herstellungskosten unter ihrem Nennwert liegen, entsteht ein unmittelbarer Gewinn, der direkt dem Staat zufließt. Die besondere bilanzielle Behandlung zeigt sich auch daran, dass Umlaufmünzen bei der Zentralbank – etwa in der Bilanz der Deutschen Bundesbank – auf der Aktivseite unter Position 11.1 als Scheidemünzen ausgewiesen werden. Diese Position fällt wertmäßig kaum ins Gewicht und macht 2024 gerade einmal 0,03 Prozent der Bilanzsumme aus.

Für Banknoten und Zentralbankreserven – also dem größten Teil des Zentralbankgeldes – gilt hingegen ein grundlegend anderes Prinzip. Sie werden nicht „gegen Nichts“ in Umlauf gebracht, sondern stets gegen Aktiva – etwa durch Kreditvergabe an Geschäftsbanken oder durch den Ankauf von Wertpapieren und anderen Assets. Der ökonomische Ertrag entsteht daher nicht aus der physischen Herstellung des Geldes, sondern aus der Verzinsung und/oder Wertsteigerung dieser Aktiva. Das ist allerdings etwas kategorial anderes als die klassische Münzgeldseigniorage.

Genau an dieser Stelle ist die Unterscheidung zwischen Bestandsgrößen (Stocks) und Stromgrößen (Flows) entscheidend:

Banknoten und Zentralbankreserven sind Bestandsgrößen – sie erscheinen – im Gegensatz zum Münzgeld – als Passivposten in der Bilanz der Zentralbank. Auch die gegenüberstehenden Aktiva (Kredite, Anleihen) sind Bestände. Ein Gewinn entsteht jedoch nicht durch diese Bestände selbst, sondern durch Stromgrößen, also laufende Erträge wie Zinszahlungen.

Die klassische Vorstellung der Seigniorage als Differenz zwischen Nennwert und Herstellungskosten vermischt genau diese beiden Ebenen: Sie interpretiert eine Bestandsbuchung (die Emission von Geld) fälschlich als unmittelbare Erfolgsbuchung. Im modernen Geldsystem erfolgt die Erfolgsbuchung jedoch erst über die Zeit – in Form von Zinserträgen und/oder Wertsteigerungen auf die Aktivseite der Zentralbankbilanz.

Damit verschiebt sich auch die Bedeutung des Begriffs Seigniorage: Während er historisch die Differenz zwischen Metallwert und Nennwert beschrieb, bezeichnet er heute – wenn überhaupt – die laufenden Erträge aus den durch Geldemission finanzierten Vermögenswerten der Zentralbank. Diese Erträge sind zudem keineswegs garantiert, da sie von Zinsniveau, Bilanzstruktur und geldpolitischen Maßnahmen abhängen und in bestimmten Konstellationen sogar negativ sein können. Beispielhaft seien hier die verzinslichen Überschussreserven im Kontext von QE (Quantitative Easing, also der Ankauf von Staatsanleihen durch die Zentralbank am Sekundärmarkt) genannt.

Vor diesem Hintergrund greift das häufig verwendete „Druckkosten-Argument“ zu kurz. Es überträgt die vormoderne Logik des faustischen Geldpakts auf ein kreditbasiertes Geldsystem, in dem Geldschöpfung stets mit einer Gegenbuchung auf der Aktivseite einhergeht. Wer die Rolle von Geld im heutigen System verstehen will, sollte daher nicht auf die Produktionskosten schauen sondern auf die Bilanzmechanik der Zentralbank und dabei zwischen Bestands- und Stromgrößen differenzieren.

Dieser kategoriale Fehler unterläuft Volker Wieland nicht nur im Podcast mit Daniel Stelter sondern auch in einer Stellungnahme für den Deutschen Bundestag. Und das gleich vier Mal. Dort schreibt er:

Für den Staat ist vorteilhaft, dass die Ausgabe von staatlichem Bargeld zu Einkünften (Seigniorage-Einnahmen) führt, die zur Finanzierung staatlicher Ausgaben beitragen.

Die fiskalischen Erträge aus der Ausgabe der staatlichen Währung – die sogenannten Seigniorage-Gewinne – würden sinken.

Allerdings könnte auch dort die verstärkte Nutzung privater digitaler Währungen zu einem Rückgang der staatlichen Einkünfte aus Seigniorage führen…

Für den Staat ist vorteilhaft, dass die Ausgabe von staatlichem Bargeld zu Einkünften (SeigniorageEinnahmen) führt, die zur Finanzierung staatlicher Ausgaben beitragen.

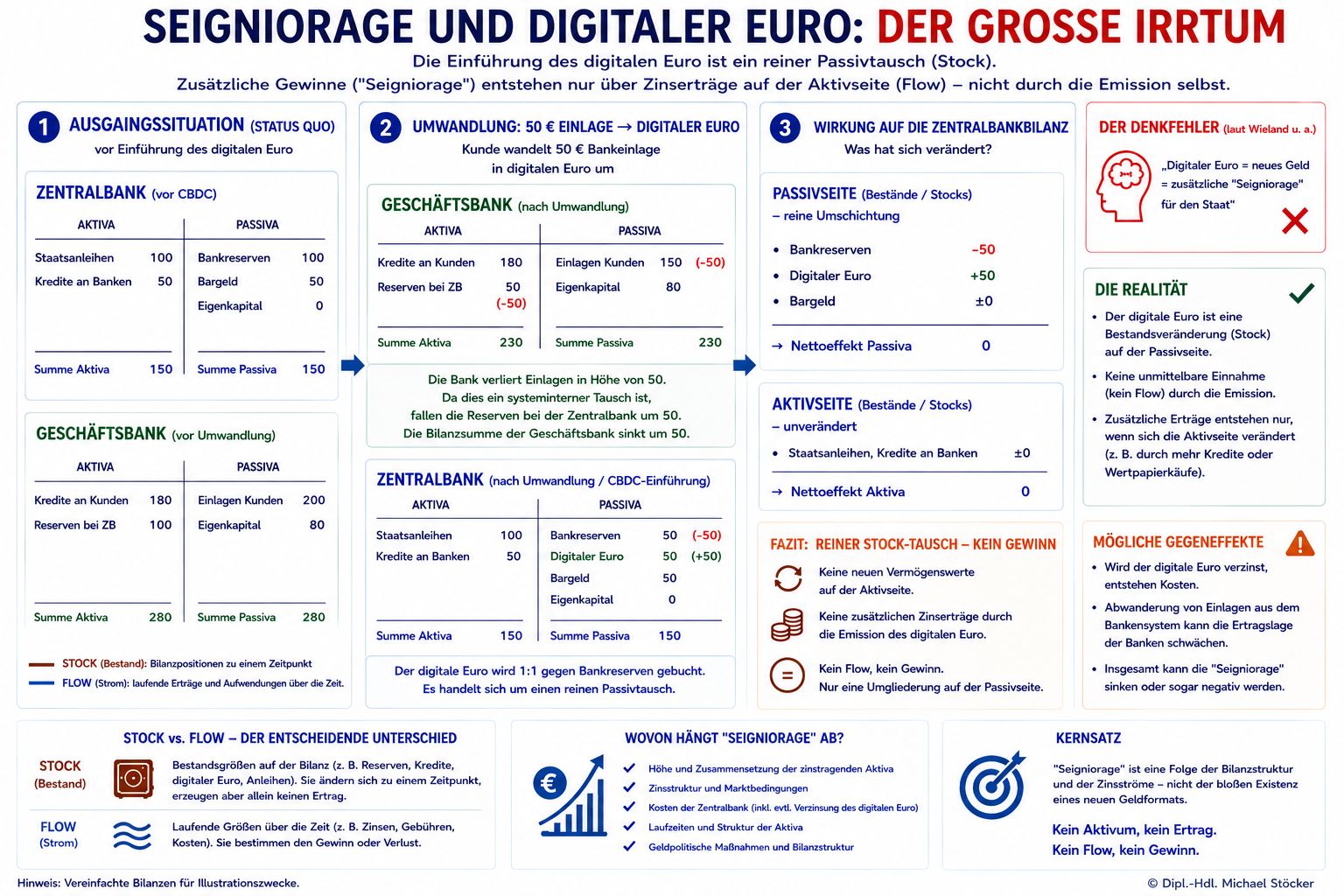

Ein digitaler Euro wäre bilanziell nichts anderes als eine zusätzliche Passivposition der Zentralbank – also Zentralbankgeld, das direkt von Haushalten gehalten wird. An die Stelle von Bankeinlagen bei Geschäftsbanken tritt ein direkter Anspruch gegen die Zentralbank.

Entscheidend ist jedoch:

Auch dieses digitale Zentralbankgeld entsteht nicht ohne Gegenbuchung, sondern – wie Bargeld und Reserven – stets gegen Aktiva auf der Bilanz der Zentralbank oder aber einen reinen Passivtausch (siehe Grafik weiter unten). Es handelt sich also um eine Bestandsbuchung, nicht um eine Erfolgsbuchung.

Ein zusätzlicher staatlicher Gewinn kann daraus nur entstehen, wenn sich die Ertragsstruktur der Aktivseite verändert – etwa weil mehr zinstragende Vermögenswerte gehalten werden, während die Passivseite weiterhin niedrig oder gar nicht verzinst wird. Genau hier liegt aber kein inhärenter Vorteil des digitalen Euro, sondern es handelt sich lediglich um eine potentielle Veränderung der Bilanzstruktur.

Im Gegenteil: Ein digitaler Euro könnte die Zinserträge sogar reduzieren:

Wenn Zentralbankguthaben für Bürger verzinst werden oder wenn Einlagen aus dem Bankensystem abgezogen werden, kann dies die Ertragsbasis der Zentralbank schwächen oder die Kosten erhöhen. Die oft implizit unterstellte zusätzliche Einnahmequelle ist daher keineswegs garantiert.

Der entscheidende Punkt bleibt somit:

Die Ausgabe eines digitalen Euro ist – genau wie bei Banknoten oder Reserven – zunächst eine reine Bestandsveränderung (Stock). Ein ökonomischer Ertrag entsteht erst über die Zeit als Stromgröße (Flow), und zwar ausschließlich über die Aktivseite der Zentralbankbilanz.

Damit wiederholt sich beim digitalen Euro derselbe Denkfehler wie beim „Druckkosten-Argument“:

Eine Veränderung der Bilanzstruktur wird fälschlich als unmittelbare Einnahme interpretiert. Tatsächlich hängt jede Form von „Seigniorage“ auch hier vollständig von der Zinsstruktur, der Bilanzzusammensetzung und den geldpolitischen Rahmenbedingungen ab – nicht von der bloßen Existenz eines neuen Geldformats: Kein Aktivum, kein Ertrag. Kein Flow, kein Gewinn. Der digitale Euro ist Bilanztechnik (Passivtausch) – keine Einnahmequelle.