Viele halten ihn für überflüssig. Doch der Fall einer Richterin, die über Nacht von US-Zahlungsdiensten ausgesperrt wurde, zeigt die wahre Dimension: Es geht nicht um eine weitere Bezahlmethode, sondern um Macht. Wer kontrolliert das Settlement? Und wie unabhängig ist Europa wirklich? Dieser Beitrag ordnet ein – sachlich, überraschend und mit einem klaren Fazit.

Anlass für diesen Beitrag ist ein Podcast von Daniel Stelter mit Volker Wieland zum digitalen Euro. Fazit der beiden: Den digitalen Euro brauchen wir nicht; eine Einschätzung, die ich noch vor kurzem geteilt hätte.

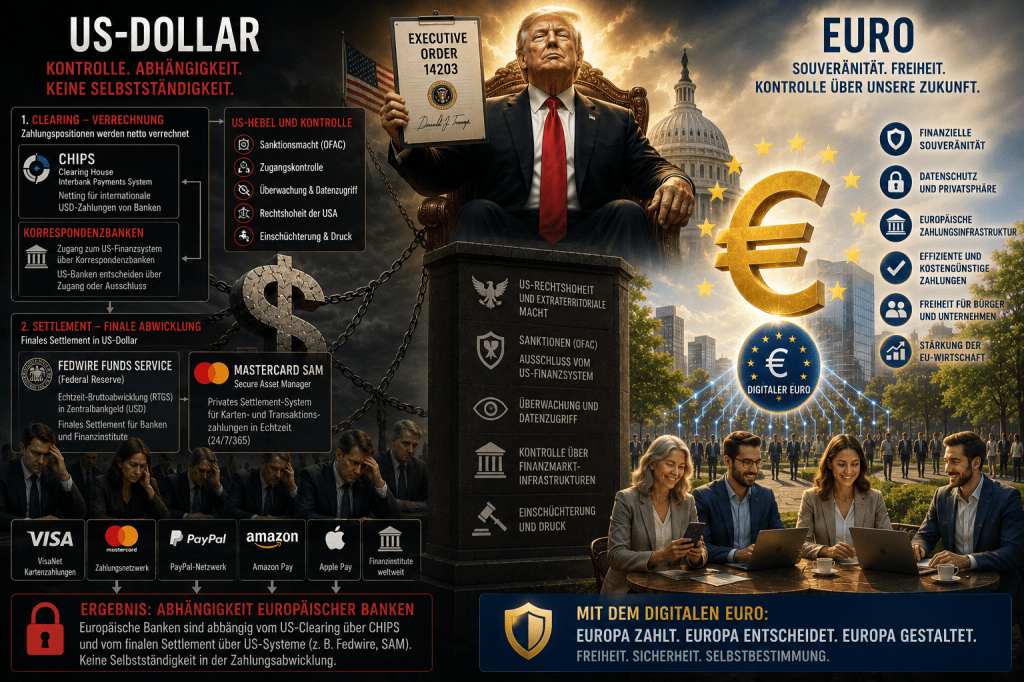

Der blinde Fleck in der Debatte: Settlement

In der öffentlichen Diskussion zum digitalen Euro geht es häufig um eher oberflächliche Themen, die zugleich über ein hohes Erregungspotential verfügen. So auch im Podcast von Daniel Stelter mit Volker Wieland:

- Bargeldabschaffung

- Kosten des Projekts

- neue Bezahlmethoden ohne Zusatznutzen

- Datenschutz

Der eigentliche Kern liegt jedoch tiefer: Weit unten im Maschinenraum des internationalen Finanzsystems und firmiert unter dem Terminus technicus Settlement.

Settlement bedeutet den endgültigen, rechtlich unwiderruflichen Ausgleich einer Zahlung – typischerweise in Zentralbankgeld oder äquivalenten Reserven.

Der Fall der Richterin Beti Hohler war wohl nicht nur für mich ein wichtiger Aha-Moment und zwingt zu einer Neubewertung. Vielleicht ja auch bei Volker Wieland, der einen solchen Vorgang im Podcast im Konjunktiv benennt und gegen die Kosten des digitalen Euro abwägt (nachzuhören ab Minute 47:27). Denn die entscheidende Frage pro oder contra digitaler Euro ist nicht technologischer oder betriebswirtschaftlicher Natur – sie ist geopolitisch: Wer kontrolliert letztlich das Geldsystem, insbesondere im Moment der finalen Zahlung, dem Settlement?

Der Fall Hohler: Wenn finanzielle Infrastruktur zur Waffe wird

Der Fall Beti Hohler zeigt, wie weit diese Kontrolle reicht. Nachdem sie als Richterin am Internationalen Strafgerichtshof einen Haftbefehl gegen Netanjahu und Galant erlassen hatte wurden ihr:

- Kreditkarten gesperrt

- Konten bei PayPal, Amazon und Airbnb gekündigt

- der Zugang zu Apple-Diensten entzogen (mehr dazu hier für ZEIT-Abonnenten).

Das muss man sich mal auf der Zunge zergehen lassen: Einer europäischen Richterin wird faktisch der Geldhahn zugedreht – nicht durch ein Gericht, sondern durch eine direkte Anordnung von US-Präsident Donald Trump und ohne jedes rechtsstaatliche Verfahren. Man fragt sich, womit Israel Donald Trump so unter Druck setzten kann. Die Ermittlungen des US-Justizministeriums zu Aussagen eines FBI Informanten, dass Trump durch Israel kompromittiert wurde, konnten (oder sollten?) nicht bestätigt werden.

Warum Europa strukturell abhängig ist

Die Abhängigkeit ergibt sich auf zwei Ebenen:

1. Dollar-Zugang

Europäische Banken benötigen Zugang zum US-Dollar-System:

- für internationale Zahlungen

- für Refinanzierung

- für Handelsfinanzierung

2. Infrastrukturdominanz

Zahlungsnetzwerke und Plattformen sind stark US-geprägt:

- Karten-Netzwerke

- Zahlungsdienstleister

- Tech-Plattformen

Damit gilt faktisch: Wer global mitspielen will, unterliegt US-Regeln. Wer als europäische Bank seinen Kunden eine international akzeptierte Kreditkarte anbieten möchte, der wird selbstverständlich immer den Anweisungen aus Washington & Co. folgen, weil es sich keine Bank erlauben kann, den Zugang zum internationalen Finanzsystem zu gefährden.

Wer diese elementare Freiheitseinschränkung wie im Falle Hohler ablehnt, der muss sich zwingend für eine europäische Alternative aussprechen. Es sei denn, man schätzt die europäische Rechtsordnung noch willkürlicher ein als die der USA.

Was ein digitaler Euro tatsächlich leisten kann

1. Schutz vor extraterritorialer Kontrolle

Ein digitaler Euro würde ermöglichen, dass Zahlungen innerhalb des Euroraums:

- direkt über das Eurosystem laufen

- nicht mehr zwingend über private, oft US-beeinflusste Akteure

Das reduziert die Angriffsfläche für externe Eingriffe erheblich.

2. Wiederherstellung operativer Souveränität

Europa hat formal zwar Währungshoheit (Euro), aber keine vollständige Kontrolle über die Zahlungsinfrastruktur. Anders ist dies beim digitalen Euro: Dabei handelt es sich um eine digitale Form von Zentralbankgeld, die Bürger über Wallets bei ihrer Geschäftsbank halten. Das finale Settlement erfolgt im Hintergrund in Zentralbankgeld beim Eurosystem, also letztlich bei der EZB.

3. „Public Option“ gegen privatisierte Sanktionsdurchsetzung

Heutige Situation:

- Sanktionen werden nicht nur staatlich, sondern auch privat exekutiert.

- Banken/Tech setzen sie faktisch durch.

Zentrales Problem:

- Die rechtsstaatliche Kontrolle wird umgangen.

- Der Ausschluss vom Zahlungssystem erfolgt ohne gerichtliches Verfahren im jeweiligen Land.

Lösung: Digitaler Euro

- Ähnlich wie beim Bargeld hat man dann die Möglichkeit, unmittelbar das digitale staatliche Zahlungsmittel zu nutzen.

- Der Zugang zu Geld beim digitalen Bezahlen wäre nicht mehr vollständig an den Privatsektor delegiert. Dies entspricht dem Grundsatz, das Geld grundsätzlich dualer Natur ist: teils staatlich, teils privat.

Resilienz gegenüber politischem Druck

Der Fall Hohler zeigt:

- Personen sind direkt erpressbar

- Institutionen (z. B. IStGH) sind indirekt erpressbar

- Druck erfolgt nicht militärisch, sondern insbesondere durch finanzielle Exklusion

Ein digitaler Euro könnte zumindest Teile dieses Drucks reduzieren und somit zugleich die Unabhängigkeit der Judikative stärken.

Was sich durch einen digitalen Euro NICHT ändert

Hier muss man klar und ehrlich bleiben – sonst wird es ideologisch:

- Der digitale Euro ist KEIN Angriff auf den Dollar.

- Die globale Dollar- und Eurodollar-Liquidität bleibt dominant. Der Zug ist spätestens mit der Einführung von Stablecoins endgültig abgefahren.

- Die internationale Handelsfinanzierung bleibt USD-getrieben.

- Die großen europäischen Banken bleiben im Dollar-System eingebettet.

Fazit:

Der digitale Euro kann die systemische sowie die individuelle Verwundbarkeit gegenüber externer Kontrolle reduzieren aber nicht vollständig eliminieren. Das ist nicht viel aber auch nicht wenig. Insofern sollten wir nicht der Banken-Rhetorik auf den Leim gehen und uns für einen digitalen Euro einsetzten: https://www.finanzwende.de/themen/digitalisierung/wer-den-digitalen-euro-schlechtredet-und-was-wirklich-stimmt.