Es ist schon erstaunlich, dass nicht nur Laien ein Verständnisproblem mit einem Medium haben, mit dem wir alle wie selbstverständlich tagtäglich umgehen, sondern insbesondere auch diejenigen, die sich hiermit eigentlich auskennen müssten: Banker und Zentralbanker. Sogar die Deutsche Bundesbank und die Schweizer Nationalbank (SNB) hatten bis zu Beginn der Finanzkrise eine falsche Darstellung der Geldschöpfung in ihren Unterrichtsmaterialien verbreitet und somit zur Verwirrung einen nicht unwesentlichen Beitrag geleistet. Die SNB hat diese Fehler erst 2016 richtig gestellt.

Hier sind – in Anlehnung an Perry Mehrling – die vier größten Hürden für ein korrektes Verständnis unseres Geldsystems:

1. Alchemie des Geldes

Banken verleihen keine Ersparnisse der Bürger, sondern sie erzeugen mittels der Kreditvergabe neues/zusätzliches Giralgeld. Es ist ein simpler Buchhaltungseintrag, der eine heutige Schuld der Bank dokumentiert, dem zugleich eine Forderung der Bank gegenüber dem Kreditnehmer in der Zukunft entspricht. Das Giralgeld der Banken auf unserem Girokonto ist also nichts anderes als umlauffähige Schulden Dritter, die durch die Banken dokumentiert werden (zu den Details sowie den früheren Irrungen der Bundesbank sowie der SNB siehe insbesondere der Beitrag Bankmythen).

Unsere heutigen Schriftzeichen haben ihren Ursprung in der Aufzeichnung von gegenseitigen Forderung und Verbindlichkeiten vor über 5000 Jahren. Aus der Buchführung entwickelten sich dann später die Schriftzeichen für die Lyrik sowie die Geschichtsschreibung.

Geld ist demzufolge ein intertemporales und soziales Verpflichtungsverhältnis, das in den Büchern der Banken aufgezeichnet wird und die Gegenwart mit der ungewissen Zukunft verknüpft. Geld entsteht mit der Kreditvergabe und wird mit der Kreditrückzahlung wieder vernichtet (im Falle des Staatskredits durch die Steuerzahlung). Diese wundersame Alchemie des Geldes ist Dreh- und Angelpunkt in Goethes Faust II und thematisiert das Drama des modernen Geldsystems in ganz hervorragender Weise.

Zur faustischen Magie des Geldes siehe auch die Wachstumsspirale von Binswanger, der ein eigenes Buch zu Faust II geschrieben hat: Geld und Magie.

2. Monetärer Dualismus/Hybridität

Geld ist sowohl privater Natur (Giralgeld der Geschäftsbanken und somit Banking-Theorie) als auch staatlicher Natur (Zentralbankgeld und somit Currency-Theorie nach Knapp/Chartalism/MMT). Das kann man besonders gut daran erkennen, dass nicht nur Banken Konten bei der Zentralbank unterhalten sondern auch die staatlichen Institutionen (unsere Steuerzahlungen leisten wir z. B. immer auf ein Konto bei der Bundesbank/Landeszentralbank). Der Staat kann grundsätzlich nie illiquide werden, da die Zentralbank die Bank des Staates ist. In der Finanzkrise wurde dies überdeutlich in Form der ELA-Kredite (Notfallkredite) der griechischen Zentralbank.

Allen Nichtbanken (Unternehmen, Privatpersonen, Vereinen etc.) wird dieses Privileg nicht gewährt. Diese können staatliches Geld ausschließlich in Form von Bargeld halten, nicht aber auf einem Konto bei der Zentralbank.

Ein weiterer Hinweis auf diese dualistische Natur ist die historische Münzgeldseigniorage (Gewinn aus der Münzgeldprägung, die direkt dem Seigneur/Staatshaushalt zugeführt wird), die bis in die heutige Zeit überlebt hat, allerdings wegen Geringfügigkeit kaum noch ins Gewicht fällt.

Die Zentralbank ist somit letztlich Diener zweier Herren im System der Checks and Balances. Oder um es anders zu formulieren: Sie ist die Institutionalisierung von Yin und Yang (Öffentliches Recht und Privates Recht). Wer grundsätzlich dem Staat misstraut, der ist gegen Zentralbanken und somit gegen staatliches Geld und für einen Goldstandard (Metallismus, Menger, Mises, Austrian), während die Staatsgläubigen die Banken zu 100% unter Kontrolle halten möchten (MMT, Knapp, Vollgeld etc.). Zu diesem Glaubenskrieg siehe insbesondere auch Neel Kashkari von der Minneapolisfed (vergleichbar mit einer deutschen Landeszentralbank vor der Euroeinführung) zu den Problemen der USA mit der Gründung einer Zentralbank.

Missbrauchsprobleme mit dem Geldsystem kann es aber sowohl durch die Staatsgewalt geben (monetäre Staatsfinanzierung insbesondere in Kriegszeiten im Rahmen des öffentlichen Rechts oder auch das Versagen der staatlichen Landesbanken) aber eben auch durch private Banken (siehe Skandale der Deutschen Bank oder auch Lehman). Von daher stehen Banken ja auch unter besonderer staatlicher Regulierung, die allerdings seit den 80er Jahren sukzessive zurückgeführt wurde. Ein großer Fehler, wie sich im Nachhinein herausgestellt hat.

Es kann nicht darum gehen, das eine System (Free Banking) gegen das andere System (Vollgeld) auszutauschen, sondern beide Systeme immer zugleich zuzulassen. Dabei geht es immer wieder darum, das richtige Gleichgewicht zwischen staatlichem Kredit und privatem Kredit neu auszutarieren, damit einerseits die Kreditexpansion nicht zu hoch ist, andererseits aber der Kreditzyklus nicht plötzlich zusammen bricht und es zum realwirtschaftlichen Kollaps kommt wie 1929. Expandiert der private Bankkredit, dann sollte sich der Staatskredit zurückhalten. Stockt hingegen die private Kreditvergabe, dann sollte der Staat diese Lücke füllen. Es gibt also kein striktes entweder oder, sondern ein sowohl als auch; einen monetären Dualismus.

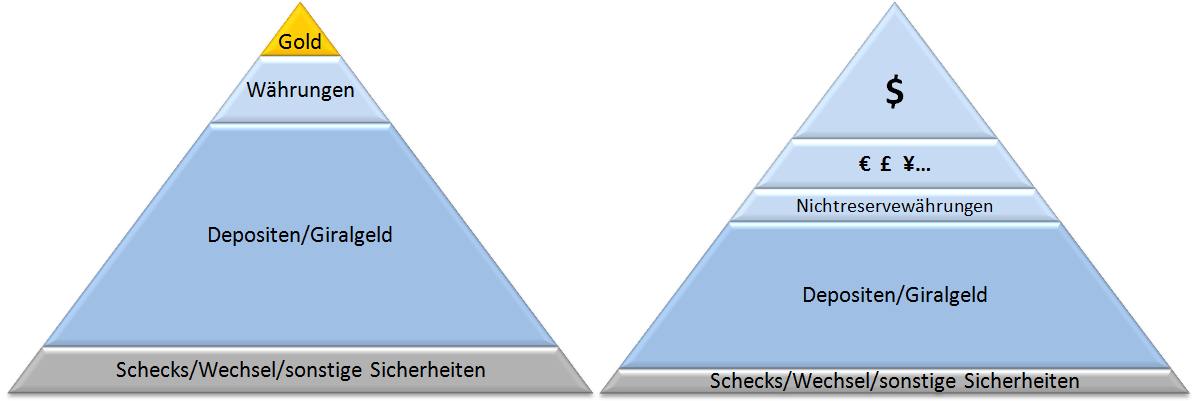

3. Geld ist ein hierarchisches System

In normalen Zeiten gibt es für Nichtbanken (also für uns alle) keinen praktischen Unterschied zwischen dem Giralgeld der Geschäftsbanken und dem staatlichen Bargeld. Sie tauschen sich immer im Verhältnis 1:1. Der Unterschied wird erst in einer Bankenkrise offenbar (wegen der gesetzlichen Einlagensicherung gilt dies erst ab Beträgen über 100.000 EUR und ist somit wiederum für die übergroße Mehrheit der Bevölkerung mangels hoher Geldvermögen irrelevant).

Giralgeld ist also nicht identisch mit Zentralbankgeld, sondern steht in der Hierarchie unterhalb des Zentralbankgelds. In Zeiten des Goldstandards galt die Hierarchie in der linken Abbildung, seit der Aufhebung des Goldstandards durch Nixon 1971 gilt die Hierarchie in der rechten Abbildung :

Zentralbankgeld (hellbau) ist heute die höchste und somit beste Form des Kredits. Bei internationalen Zahlungen dominiert wiederum der Dollar die Hierarchie. Diese Hierarchie ist selbstverständlich nicht in Stein gemeißelt, sondern kann sich im historischen Kontext ändern. So löste der Dollar im letzten Jahrhundert das britische Pfund ab und zukünftig wird vermutlich der chinesische Yuan eine größere Rolle spielen. Solche Änderungen sind aber selten friedlich, sondern meistens mit kriegerischen Auseinandersetzungen verbunden (Thucydides Trap). Hier ein Beitrag der Deutschen Welle: Großmächte auf Konfliktkurs: China und die USA.

Ähnlich wie bei internationalen Reservewährungen kann auch das Bankengiralgeld (dunkelbau) auf nationaler Ebene von unterschiedlicher Qualität sein. Warum? Einzelne Kreditnehmer einer Bank können zahlungsunfähig werden. Werden jedoch zu viele Kreditnehmer einer einzelnen Bank zahlungsunfähig, dann kann auch diese Bank zahlungsunfähig und/oder insolvent werden; insbesondere wenn es zum Bank Run kommt. Eine Zentralbank hingegen kann in ihrer eigenen Währung niemals zahlungsunfähig werden, da sie die Quelle des Zentralbankgeldes ist.

Wir können festhalten: Eine Geldforderung einer Nichtbank ist in der Regel ein Anspruch auf Giralgeld, Giralgeld wiederum ein Anspruch auf Zentralbankgeld.

Diese Unterschiede in der Geldsystem-Hierarchie spiegeln sich aber nicht in den ökonomischen Modellen wieder. Dort ist – sofern Geld überhaupt im Modell berücksichtigt wird – ein Euro immer ein Euro (homogenes Gut), egal auf welcher Hierarchiestufe.

4. Systemimmanente Instabilität des Kreditgeldsystems

Auch wenn die gängigen volkswirtschaftlichen Modelle ausnahmslos Gleichgewichtsmodelle sind, ist das Kreditgeldsystem aus sich heraus instabil. Es wird ums so instabiler, je stabiler es erscheint. Hyman Minsky hatte diese alte Erkenntnis von Ralph Hawtrey aus dem Jahr 1913 in den 70er Jahren wieder entdeckt. Es ist das nach ihm benannte Minsky-Paradoxon: Stabilität erzeugt Instabilität.

Hintergrund ist der Kreditzyklus, der in der Expansionsphase für zusätzliche Liquidität im System sorgt. Es handelt sich hierbei um Giralgeld der Geschäftsbanken, nicht aber um Zentralbankgeld. Je mehr Kredit/Giralgeld geschöpft wird und somit auch zirkuliert, desto höher ist die Nachfrage nach Gütern und Dienstleistungen, desto höher sind wiederum die Gewinnerwartungen und desto höher ist wiederum die Kreditexpansion für weitere Investitionen. Alle blicken positiv gestimmt in die Zukunft und geben großzügig ihr Geld wieder aus.

Die Kreditexpansion kommt dann zum Stillstand, wenn die Marktsättigung eintritt und die Gewinnerwartungen der Unternehmen sinken. Verstärkt wird dieser Effekt durch die Ungleichverteilung der Geldvermögen. Fließt das Geld via Konsum nicht an die Kreditnehmer zurück, sondern kursiert als fiktives Kapital im Assetuniversum, dann entsteht zusätzlicher Druck im System, weil die Kreditnehmer nun nicht mehr ihre Kredite tilgen können. Jetzt wird vielen plötzlich klar, dass eine Bank auch insolvent werden kann und dass Giralgeld eine niedrigere Qualität als Zentralbankgeld hat. Die Geschäftsbanken erhöhen daraufhin ihre Zinsen, damit sie keine Liquidität verlieren. Höhere Zinsen führen aber zu einem zusätzlichen Rückgang der Kreditexpansion und verschärfen somit das Liquiditätsproblem (sich selbst verstärkende Rückkopplungseffekte).

Aber es sind nicht nur die Bankkunden, die ihre Einlagen zu anderen/sicheren Banken übertragen, sondern insbesondere auch die Geschäftsbanken, die sich in einem solchen Szenario nicht mehr die Salden, die sich aus der zufälligen Verteilung des Giralgeldes am Tagesende ergeben, kreditieren. Dieser Saldenausgleich findet in normalen Zeiten am Interbankenmarkt statt. Dieser Markt ist 2007/2008 zusammen gebrochen und war ein sichtbares Zeichen, dass sich die Banken untereinander nicht mehr vertrauten.

In solch einem Fall muss die Zentralbank einspringen und das Bankensystem mit ausreichend Liquidität fluten, damit es nicht zum Systemabsturz kommt. 1929 wurde genau das Gegenteil gemacht und somit die Weltwirtschaftskrise ausgelöst.

Unser Geldsystem ist ein hochkomplexes rückgekoppeltes System aus unzähligen bilateralen Zahlungsverpflichtungen zu unterschiedlichen Zeitpunkten, die sich immer auf eine ungewisse Zukunft beziehen. Weil die Zukunft ungewiss ist, ist auch die Stabilität des Geldsystems immer wieder gefährdet. Der Normalzustand ist nicht das Gleichgewicht, sondern das permanente Ungleichgewicht, das aber nicht so groß werden darf, dass es kippt. Die Zentralbanken haben 2007/2008 auf dieses Liquiditätsereignis richtig reagiert und die Märkte liquide gehalten. Die dominante Rolle hat hierbei die amerikanische Zentralbank Fed gespielt, da viele Kredite auch von solchen Banken auf Dollarbasis vergeben wurden, die gar keinen unmittelbaren Zugang zur Fed haben. Das gilt auch insbesondere für den Eurodollar Markt. Die Fed hat nicht nur der EZB großzügige Dollarswaps zur Verfügung gestellt, damit insbesondere auch die Deutsche Bank zahlungsfähig bleiben konnte. Das wäre aber wieder ein separates Thema für einen weiteren Post.

Schließen möchte ich mit Perry Mehrling:

Money is always difficult, and it is more difficult than ever today. The main difficulty however is not with the complexity of the world, but rather with ourselves, and our inherited habits of thought.

Geld ist immer schwierig, und es ist heute schwieriger denn je. Die Hauptschwierigkeit liegt jedoch nicht in der Komplexität der Welt, sondern vielmehr in uns selbst und unseren tradierten Denkgewohnheiten.

Update 11.03.2019: Dr. Michael Paetz hat in Zusammenarbeit mit der Hamburg Open Online University einen ganz exzellenten Erklär-Blog erstellt, der seit Ende Januar online ist: Was ist Geld?

Da hat sich das lange Warten ja gelohnt 😉

Ein toller Artikel der Ihre bisherige Ansichten sehr gut zusammenfasst und den ich weiterempfehlen werde. Die Fragen die ich mir dabei stelle:

Sind im System nicht zu viele Kreditversprechen aufgelaufen die definitiv nicht erfüllt werden können und sich als fiktives Kapital im Assetuniversum tummeln. Wie kann eine friedliche „Eliminierung“ dieser leeren Versprechen gesteuert/verhandelt werden?

LikeLike

Vielen Dank für die Weiterempfehlung.

Zu Ihrer Frage nach dem fiktiven Kapital: Ja, es gibt sicherlich zu viel fiktives Kapital und es wird auch weiterhin viel zusätzliches fiktives Kapital über den Bankkredit geschaffen, um Bestandsassets zu erwerben (Assetinflation). Dagegen kann man z. B. mit verstärkten EK-Vorschriften der Banken vorgehen (siehe hierzu der Vorschlag von Neel Kashkari) sowie einem antizyklischen Kapitalpuffer bei überdurchschnittlicher Entwicklung der Assetpreise.

Über ein zentralbankfinanziertes Bürgergeld kann man letztlich einen großen Teil des fiktiven Kapitals erhalten, da hierdurch mittelbar auch die Schuldner liquide gehalten werden und somit Abschreibungen vermieden werden können (indirekte Rekapitalisierung des Finanzsektors). Dadurch entsteht im ersten Schritt zwar zusätzliches fiktives Kapital in Form von Staatsschulden/Zentralbankgeld, aber dieses kann über eine zu reformierende Erbschaftssteuer ex post wieder abgeschöpft werden.

LG Michael Stöcker

LikeLike

Ich finde es äußerst faszinierend, wie der Text die komplexen Wechselwirkungen zwischen Reserven, Liquidität und dem Eurodollarmarkt beleuchtet. In Anbetracht der globalen Finanzlandschaft stellt sich mir jedoch eine grundlegende Frage: Inwiefern könnten die Handlungen der Zentralbanken, wie beispielsweise quantitative Lockerungsmaßnahmen, langfristige Auswirkungen auf die Stabilität dieses privaten Schattenbankensektors haben? Gibt es möglicherweise eine Balance zwischen den Bemühungen zur Beeinflussung der Liquidität und der Wahrung der Unabhängigkeit dieses Marktes?

LikeLike