Zwei der einflussreichsten internationalen Ökonomen der Gegenwart − Larry Summers und Olivier Blanchard − haben unter der Headline Back to the Future die zweite keynesianische Revolution ausgerufen und die deutschen Medien berichten hierüber mit keiner einzigen Zeile. Das ist unglaublich.

Weitere Teilnehmer dieser hochklassigen Konferenz des eher konservativ ausgerichteten Peterson Institute for International Economics waren unter anderem:

- Ben Bernanke (ehemaliger Präsident der Federal Reserve)

- Mario Draghi (amtierender Präsident der EZB)

- Andy Haldane (amtierender Präsident der Bank of England)

- Philipp Hildebrand (ehemaliger Präsident der Schweizer Nationalbank)

- Stanley Fischer (ehemaliger stellvertretender Vorsitzender der Federal Reserve)

- Robert Rubin (ehemaliger Finanzminister unter Bill Clinton)

- Benoît Coeuré (Direktoriumsmitglied der EZB)

- Lael Brainard (Direktoriumsmitglied der FED)

- Barry Eichengreen (amerikanischer Ökonom)

- Carmen Reinhart (amerikanische Ökonomin)

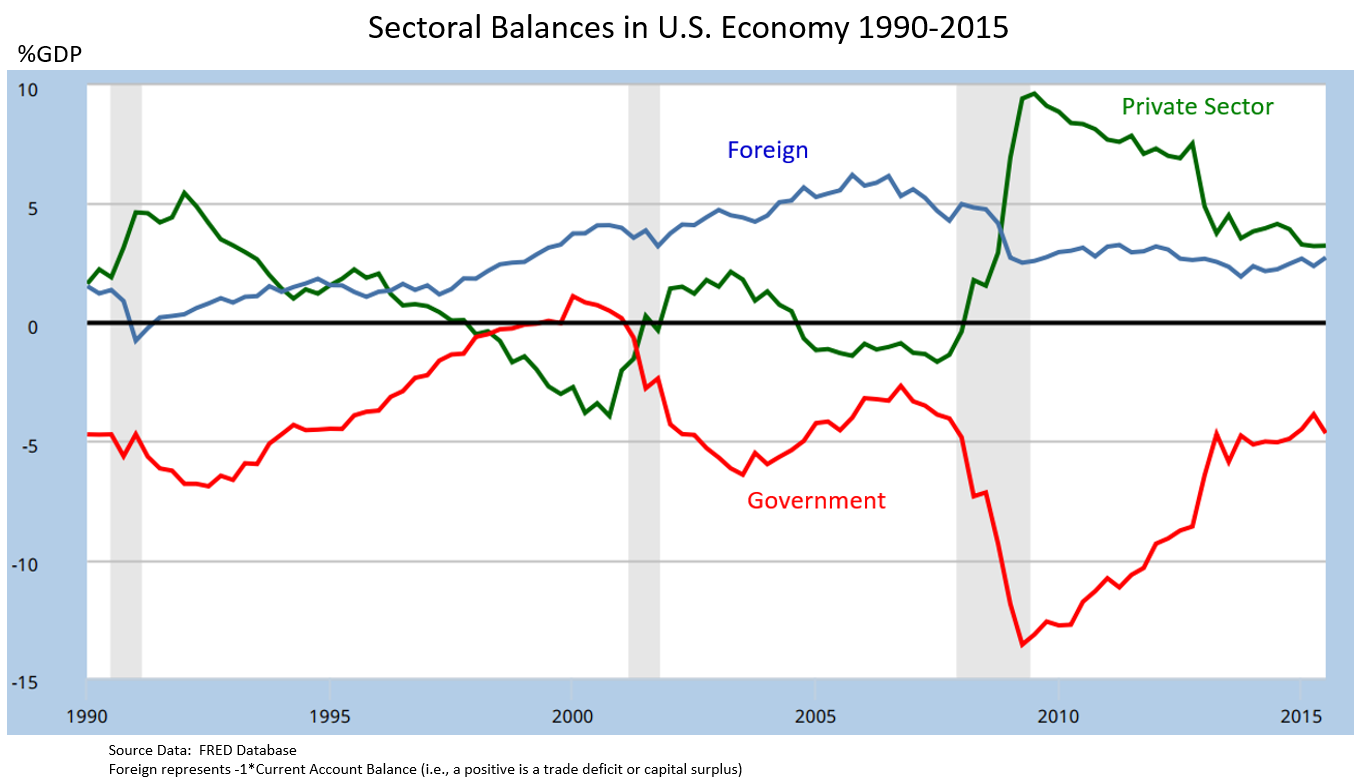

Da versammelt sich die gesamte internationale ökonomische Elite und ruft die keynesianische Konterrevolution aus und die Medien hüllen sich in stoisches Schweigen; ganz so, als hätte jemand per Ukas ein Nachrichtenverbot verhängt. Oder war es nur die kognitive Dissonanz? Ungläubigen Widerstand gab es lediglich von Robert Rubin. Kein Wunder, da er unter ähnlich glücklichen Umständen Finanzminister war (1995 – 1999) wie Wolfgang Schäuble. Während in der Clinton Ära die amerikanischen Unternehmen und Haushalte für die Kreditexpansion sorgten, war es unter Schäuble das Ausland (siehe Grafik weiter unten).

Quelle: Wikipedia

Quelle: Wikipedia

Die Politik der schwarzen Null firmierte damals unter dem Kofferwort Rubinomics. Rubin und Summers waren übrigens seinerzeit für die Liberalisierung der Finanzmärkte verantwortlich, die letztlich die zentrale Ursache für die Finanzkrise 2007/2008 war. Clinton hatte 2010 öffentlich bedauert, auf den Rat von Rubin und Summers gehört zu haben.

Damit sich die Medien nicht dem Vorwurf der völligen Ignoranz aussetzen, hat die FAZ eine Nebelkerze gezündet und im FAZIT über ein Thesenpapier von Gita Gopinath berichtet, bei dem es allerdings eher um einen Nebenkriegsschauplatz ging (flexible Wechselkurse). Und damit auch gar keine Zweifel aufkommen, dass die schwarze Null sakrosankt ist, lautete der unmittelbar folgende Beitrag im FAZIT: Soll der Staat wirklich so viel Geld ausgeben?

Das muss man sich mal auf der Zunge zergehen lassen: Da wird in einer öffentlichen Konferenz zu einer 180-Grad-Wende in der Wirtschafts- und Finanzpolitik aufgerufen und die deutschen Medien hüllen sich in Schweigen. Die Macht der schwarzen Null − denn genau diese wurde von Summers und Blanchard zur Disposition gestellt − hat Europa im germanischen Würgegriff. Wie schrieb so passend ein ehemaliger IWF-Ökonom und Hedge Fonds Manager:

While Germans make terrible macroeconomists, they make formidable accountants.

Der Link zu den terrible macroeconomists führt übrigens zu Hans-Werner Sinn, der auch im Unruhestand weiterhin die öffentliche Meinung dominiert.

Hier nun in 9 Minuten die Kernaussagen von Summers und Blanchard aus ihrem Vortrag als Kurzfassung:

Wer mehr Zeit hat, der sollte sich unbedingt die gesamte Session anschauen (3,5 h):

Alle weiteren Vorträge, Diskussionen und Papers dieser Konferenz sind hier verfügbar: Rethinking Macroeconomic Policy.

Rethinking Macroeconomic Policy bedeutet insbesondere, sich von den Trugschlüssen der Verallgemeinerung mikroökonomischer Analysen nicht in die Irre führen zu lassen. Wie sehr die kollektive mikroökonomische Fehlprogrammierung im Kontext der schwarzen Null zu immer wieder sinnlosen Aussagen führt, zeigt diese Formulierung von Carsten Linnemann in einem Beitrag für die WirtschaftsWoche mit der Headline Jamaika darf neu denken:

Mir ist jedenfalls kein Beispiel auf diesem Globus bekannt, wo Verschuldung langfristig zu Wachstum und Beschäftigung geführt hat.

Carsten Linnemann ist Chef der Mittelstands- und Wirtschaftsvereinigung der CDU/CSU, hat in VWL promoviert und als Assistent bei Norbert Walter (ehemaliger Chefvolkswirt der Deutschen Bank) gearbeitet. Die fundamentale Bedeutung eines Kreditgeldsystems sowie des Kreditzyklus im Finanzkapitalismus scheint komplett an ihm vorbei gegangen zu sein (wie an vielen anderen übrigens auch).

Einer MUSS in einem Kreditgeldsystem IMMER die Schulden machen, damit es nicht zu einem Absturz des Gesamtsystems kommt.

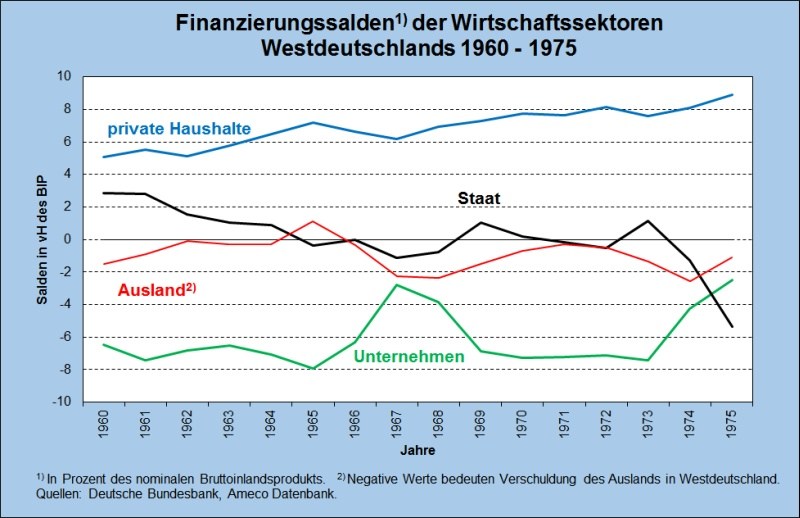

Idealerweise sind dies die Unternehmen. Dieses Ideal gab es in Deutschland insbesondere bis in die 70er Jahre:

Quelle: MAKROSKOP

Quelle: MAKROSKOP

Da aber mittlerweile immer mehr Unternehmen ebenfalls zu Nettosparern mutiert sind,

bleibt nur noch der Staat oder aber das Ausland (USA, Großbritannien, Griechenland, Portugal, Italien…) als Schuldner der letzten Instanz übrig, um einen Systemabsturz zu verhindern. It’s the credit cycle, stupid!

Selbstverständlich könnte man auch das Ziel der schwarzen Null weiterhin verfolgen, müsste aber sodann die Nettosparer dieser Republik deutlich höher besteuern oder aber auf eine weitere Verschuldungsbereitschaft des Auslands hoffen und vertrauen. Gerade letzteres würde allerdings gegen die bestehende Rechtsordnung verstoßen, da Deutschland bereits 1967 aus sehr guten Gründen ein Stabilitätsgesetz eingeführt hatte, das als ein wesentliches Ziel das außenwirtschaftliche Gleichgewicht beinhaltet. Hier der Wortlaut von § 1 im Original:

Bund und Länder haben bei ihren wirtschafts- und finanzpolitischen Maßnahmen die Erfordernisse des gesamtwirtschaftlichen Gleichgewichts zu beachten. Die Maßnahmen sind so zu treffen, daß sie im Rahmen der marktwirtschaftlichen Ordnung gleichzeitig zur Stabilität des Preisniveaus, zu einem hohen Beschäftigungsstand und außenwirtschaftlichem Gleichgewicht bei stetigem und angemessenem Wirtschaftswachstum beitragen.

Damit die keynesianische Konterrevolution nicht durch die Verschuldungsgrenzen des Europäischen Stabilitätspakts ausgebremst wird, hatte ich im Ökonomenblog Makronom eine alternative Finanzierung der dringend nötigen Investitionen in Bildung und Infrastruktur über ein zentralbankfinanziertes Bürgergeld in die Diskussion eingebracht: 14 Argumente für ein zentralbankfinanziertes Bürgergeld. Ohne Paywall auch hier.

Die Zeit ist reif für eine Überprüfung der eigenen unerschütterlichen Gewissheiten über die Rolle des Staates und der Unternehmen in einer reifen Volkswirtschaft.

Sapere aude!

Lediglich zwei deutschsprachige Zeitungen haben über diese Konferenz berichtet:

Und als besondere Empfehlung hier der Hinweis auf die Sendung Die Anstalt vom 7. November mit dem Schwerpunkt kollektive Fehlprogrammierung durch die Mont Pèlerin Society.

Wie gewohnt zum Schluss noch einige weitere Leseempfehlungen:

- Globaler Wettbewerb ohne Wettbewerber

- Rescuing Economics from Neoliberalism

- Central Banks Must Work Together – or Suffer Alone

- Grenzenloses Gelddrucken anno 1832

- Phänomen Bitcoin

Hallo Herr Stöcker,

da hat sich die lange Wartezeit auf einen neuen Beitrag von Ihnen voll gelohnt. Werde die nächsten Wochen damit verbringen Ihre Empfehlungen anzuschauen und zu verarbeiten.

LikeLike

Ein ständiges Wirtschaftswachstum ist in der realen Welt nicht möglich. Höchstenfalls in der irrealen Welt der „Finanzwirtschaft“, der Scheinwirtschaft.

Volkswirtschaftliches G-W-G‘ ist also nur bei ständigem Wachstum möglich. Und ständiges Wachstum ist wie gesagt aber eben nicht möglich. Das bedeutet: G-W-G‘ geht volkswirtschaftlich gesehen, gar nicht. Wächst die Wirtschaft nicht, werden die Gewinne der einen Unternehmen zu den Verlusten der anderen. Und unter diesen Aussichten investiert keiner. Es kommt zur Deflation. Dieses Problem ist seit weit mehr als hundert Jahren bekannt.

Trotzdem wird es immer wieder ausgeblendet.

Die sogenannte Citoyage wäre ein funktionierender Ausweg, da dadurch das gegenseitige Vernichten und Verdrängen der Unternehmen abgeschwächt werden kann, Die Unternehmen haben einen Grund zu investieren, auch wenn die Wirtschaft gerade nicht wächst, denn es gibt in der Gesamtheit immer genügend Tilgmittel.

Das gleiche würde für das Modell „Taxos“ gelten. Beim Taxos-Modell finanziert sich der Staat so, wie es heute schon die Banken machen (dürfen): Zuerst Ausgaben machen und danach diese Ausgaben wieder tilgen. Die Banken machen das, wenn sie z.B. die Gehälter an ihre Beschäftigten oder ihre Lieferanten bezahlen. Sie bezahlen sie mit Sichtguthaben des Hauses und ziehen diese wieder per Zinsforderung ein. Im Taxosmodell zahlt der Staat seine Lieferanten und Beschäftigten mit selbst geschöpften Taxos und zieht diese wieder im Rahmen von Steuerforderungen ein. Das Prinzip ist das gleiche.

Diese beide Vorschläge sind seit vielen Jahren bekannt. Aber anscheinend interessiert das niemand in der Fachwelt. Da kommen dann nur so Nebelkerzen wie das „Vollgeld“-Modell vor. Vorschläge, die bisherige, fortschrittliche Überlegungen völlig ignorieren und mit unsinnigen alten Vorstellungen in neuen Kleidern überdecken.

Es erscheint mir wirklich sehr seltsam, warum diese Ignoranz herrscht. Cui bono?

LG, enrico

LikeLike

Die Sparquote wird schon abnehmen, wenn immer mehr Menschen in Rente gehen und ihren gewohnten Lebensstandard möglichst beibehalten möchten – ein Unterschied zu früheren Rentnergenerationen, die in bescheideneren Verhältnissen aufgewachsen waren.

Der Staat kann daher heute nicht noch mehr Schulden machen, da die Rentner dann auch mal was von ihrem Konto abheben möchten. Bleiben – eigentlich ganz natürlich – die privaten Investitionen als Stellgröße.

Das sinnvollste wäre eine CO2-Abgabe, die die (fossilen) Energiepreise im Schnitt mindestens verdoppelt, und damit private Investitionen in erneuerbare Energien genauso auslöst wie private Investitionen in die Dämmung und Modernierung des Hausbestands und dergleichen. Ersteres würde dann in der volkswirtschaftlichen Rechnung die Salden der Unternehmen ins negative ziehen (soweit sie frisches Kapital für ihre Investitionen benötigen), die Hausmodernisierung senkt rechnerisch die private Sparquote, weil das wie eine Konsum betrachtet würde. Wäre zugleich eine sinnvolle Vorbereitung auf den demografischen Wandel, weil Energieimporte durch Kapital ersetzt würden.

LikeLike

Und Sie glauben ernsthaft, dass es den Rentnern zukünftig besser geht, wenn sie etwas von ihrem Konto abheben, aber nicht mehr in gewohnter Weise zum Supermarkt mit ihrem autonomen Auto fahren können, weil die Straßen und Brücken unbefahrbar sind? Der heutige Verzicht auf (Erhaltungs)Investitionen senkt den Kapitalstock in der Zukunft und somit das allgemeine Wohlstandniveau. Und das ganze privat zu finanzieren ist doch auch keine sinnvolle Lösung für die 99 %. Ich empfehle Ihnen das Papier von Carl Christian von Weizsäcker, einem der wenigen echten deutschen Kapitalmarktexperten: Kapitalismus in der Krise?

Statt einer CO2-Abgabe würde ich eine generelle Energiesteuer auf jede Art von nicht-regenerativer Energie erheben; also auch auf Kernenergie, da es dem Klima reichlich egal ist, wodurch es sich erwärmt. Fangen wir mit 10 % an und lassen diesen Prozentsatz degressiv über die Jahre fallen. Aber vielleicht ist dies auch gar nicht nötig, wenn wir ein transeuropäisches Energienetz aufbauen und dabei Afrika und den nahen Osten ebenfalls integrieren:

LG Michael Stöcker

LikeLike

Die Ersparnis der Unternehmen ist zum Teil die Folge geänderter steuerlicher Bedingungen, z.B. ist Thesaurieren von Gewinnen oft vorteilhafter als frühere „schütt aus – hol zurück“ Vorgehensweisen. Außerdem wirkt sich die Beliebtheit von Aktienrückkäufen aus. Vielleicht sollte man dafür eingesetztes Geld genauso besteuern wie Dividendenausschüttungen, es handelt sich ja auch um Geld, dass den AKtionären zufließt (und nur ein Teil davon muss die Erlöse versteuern).

LikeLike

Hat dies auf Synergiewende, rebloggt.

LikeLike

Das obige Video von Ray Dalio gibt es übrigens auch in deutscher Sprache unter

LikeLike

Bill Clinton hatte direkt nach Amtsantritt als Präsident der USA, das von der vorigen Neocons-kommision verhandelte NAFTA-Abkommen umgesetzt, weil das merkantilistische Planziel ‚Wohlstand der Nation‘ wäre selbst für eine „republikanische unilaterale“ Bush Administration zu offensichtlich gewesen, nach der stark kritisiertem Durchsetzung von Bearbeitungszeiten bis 20 Jahre bzgl. (Exportmultiplikator billiger bei illegaler Arbeitermigration) Antragsverfahren der legalen Migration. Leider hat der Plan nicht funktioniert, weil durch NAFTA als „quasi privatisierung der Rechtsstaatlichen Handelsrechte“ inkl. 0%-Handelszollfreiheit eine unternehmerisch Lohnenswerte Abwanderung der fast gesamten „Automobil- und Zuliefererindustrie“ ermöglicht wurde, was zuerst einmal eine „Real-innere Abwertung“ des Kapitalstock (jahresdurchschnittliche Bruttoanlagevermögen sprich gebundenen Kapital einer Volkswirtschaft) bedeutet hat, als die Realwirtschaftliche Grundlage einer jeden Geldmehrwerte akkumulierten Finanzwirtschaftlichen Spekulationsblase für eine sogenannte „Bubble Economy“. Die Folge einer Unterkonsumption der privaten Haushalte wurde durch Rubinomics zusätzlich fiskalisch verstärkt und alles insgesamt, hat nationalökonomisch schlussendlich zu der US-realwirtschaftlichen „2000er Jahre Rezessionskrise“ geführt und teilweise die US-finanzwirtschaftlichen Immobilien-Hypotheken-Kredit-krise 2007 mit verursacht.

Die „Internationale Finanzwirtschaftskrise 2008“ hatte allerdings eine gänzlich andere Ursache: Wenn einem damaligen Finanzminister der Vereinigten Staaten wie z.b. Henry Paulson, zum Ende einer nationalökonomischen Deflationsspirale immer noch nichts von der Realität einer tatsächlichen Konsumabsatzkrise (Rezession) auffällt, dann sollte dieser auch nicht mit einer „The Federal Reserve, Treasury, and Securities and Exchange Commission“ direkt im falschen Privaten Bankensektor (mit nur 1 existierenden Einlagenkapital Investmentbank) über die Volatilität der Märkte von Altersvorsorgeplänen (Pensionskassen), versuchen in eine Finanzkrise einzugreifen die dadurch erst in den letzten Jahren der 2000-2008 Jahre US-Rezessionkrise verursacht wurde. Because «It’s the crisis, stupid» aftermath smart as origin Bill Clinton Campainslogan «It’s the economy, stupid»!

https://en.wikipedia.org/wiki/United_States_policy_responses_to_the_Great_Recession

Der beitragsorientierte Pensionskonto „401 (K) -Plan Qualified Default Investments (QDI) for stable value investments, money market funds/and cash investments“, ist in 1970er Jahre durch Gut-verdiener der „Eastman Kodak Company“ nach einer Kongressanfrage „Einkommenssteuerbefreiung für investieren von Teil-Gehalte an der Börse“ entstanden und hat sich seitdem als heutiges „Worldwide Top-Notch“ Sparanlagenmodell z.b. der deutschen „bAV Betrieblichen Altersvorsorge“ durchgesetzt.

https://en.wikipedia.org/wiki/401(k)

Das von der „The Federal Reserve, Treasury, and Securities and Exchange Commission“ beschlossene „US-Rentenschutzgesetz 2006“ machte die automatische „401 (k) -Plan“ Anmeldung für Arbeitgeber zu einer sichereren Option. Vor dem Rentenschutzgesetz wurden Arbeitgeber die eine automatische „401 (k) -Plan“ Anmeldung anbieten, dabei aber keine Standardinvestitionsfonds und keine Standardsparquote von staatlich geprüften Plan-Sponsoren auswählen, für die Investitionsverluste (Schutzoption vor Anlagen-spekulationsgeschäften) infolge dieser automatischen Registrierung verantwortlich gemacht. Das Rentenschutzgesetz 2006 hatte einen sicheren Hafen für Arbeitgeber eine „Qualified Default Investment Alternative“ in Form eines Anlageplans geschaffen, der wenn er vom Arbeitgeber als Ausfallplan für automatisch eingeschriebene Teilnehmer ausgewählt wird, den Arbeitgeber von der finanziellen Haftung bei Investitionsverlusten befreit. Ausserdem enthalten war eine Bestimmung, womit die Definition der „Qualified Default Investments (QDI) für Altersvorsorgepläne von stabilen Kapitalanlagen, Geldmarktfonds und Geldanlagen“ in Finanzmarktanlagen umwandelte, die eine Einzelperson einem angemessenen Aktien- und Anleihenrisiko aussetzen basierend auf den Ansparjahren bis zur Pensionierung. Das Gesetz sah vor, dass die Plan-Sponsoren das Vermögen von Anlegerpersonen verschieben sollten, die ihre Anlagen nie aktiv (automatische Registrierung) gewählt hatten und deren Beiträge zur Ausfalloptionsoption (sichere Hafen für Arbeitnehmer) beigetragen hatten. Dies bedeutete für Personen, die in einen Bargeldfonds mit geringen Schwankungen oder Wachstum investiert waren, ihre Kontostände bald in viel aggressivere Anlagen verschieben würden.

Ab Anfang 2008 schickten die meisten Arbeitgeber von gesponserten US-Sparplänen ihren Mitarbeitern dazu Mitteilungen, in denen darauf hingewiesen wurden, die geplante Ausfallinvestition von einer „Bar- / stabilen Option“ zu „einer neuen Option“ wurde, z. B. einem Pensionsfonds der ein erhebliches Marktrisiko hatte. Die meisten Teilnehmer ignorierten diese Bekanntmachung bis September und Oktober 2008, als der Markt auf jedem Nachrichtensender und in jedem Mediengeschäft abstürzte. Die Teilnehmer kontaktieren daraufhin ihre 401 (k) -Plan Altersvorsorgeprovider und entdeckte in einigen Fällen Kapitalverluste von über 30%. Servicecall Center für 401 (k) -Anbieter verzeichneten Rekord-Anrufvolumen und stundenlange Wartezeiten, da Millionen von unerfahrenen Anlegern mühe hatten zu verstehen, wie sich ihre Teil-Gehälter Bargeldinvestitionen ohne ausdrückliche Zustimmung so grundlegend verändern kontten, oder reagierten in Panik, bei Großverlustgeschäften mit Aktien oder Anleihen liquidierten Anlagenengagement ihrer Pensionskonten. Aufgrund der Spekulation und Verunsicherung des Marktes wurden Diskussionsforen mit Fragen über die Liquidation von Vermögenswerten und Finanzgurus mit Fragen über die richtigen Schritte zum Schutz der verbleibenden Konten der Pensionskassen angefüllt. Während eines der größten Kapitalrückgänge der Börsengeschichte im dritten Quartal 2008, verließen über 72 Milliarden US-Dollar Spareinlagenkapital, die durch das „US Rentenschutzgesetz 2006“ in Aktien oder Anleihen re-investiert wurden, und stürmten in Investments mit stabilem Wert. Gegen den Rat von Finanzexperten und das Ignorieren historischer Daten, die belegen, dass langfristiges, ausgeglichenes Investieren in allen Arten von Märkten zu positiven Ergebnissen geführt hat, verkauften selbst Sparrenten-empfänger die bereits jahrzehntelang im Ruhestand waren ihre Pensionkontopositionen!

Die Lehman Brothers Bank (selber garnicht von der Immobilien-finanzwirtschaftskrise 2007 betroffen) war dabei die einzige leidtragende Einlagenkapitalgeschäft-Investmentbank der USA. Deswegen hatte der Lehman Vorstandschef Richard S. Fuld auch nicht an den FED-Bankenkrisensitzungen teilgenommen, weil nur Geschäftsbanken mit Kreditgeschäft dort ein Zentralbankonto als Clearingstelle benötigen. Lehman Brothers war an ganz genau 0$ Privatkundengeschäft in den USA beteiligt und hielt Weltweit große Anteile am sicheren Sparanlagenkapitalgeschäft.

Im Mai 2007 kaufte die Lehman Brothers Bank zusammen mit dem Immobilieninvestor „Tishman Speyer Properties“ den zweitgrößten börsennotierten Wohnungseigentümer der USA, Archstone-Smith (1963 in Englewood, Colorado gegründet). Der Kaufpreis für den Konzern betrug 22 Milliarden US-Dollar. Im Zuge der Finanzkrise ab 2007 musste die Bank zunächst 3,3 Milliarden US-Dollar abschreiben. Im April 2008 hatte das Institut eine Kapitalerhöhung von 4 Milliarden US-Dollar durchgeführt, eine weitere in der Höhe von 5 Milliarden US-Dollar folgte im Juni 2008. Die angeschlagene US-Bank hatte am 10. September 2008 verlauten lassen, dass sie Verluste in Höhe von 3,9 Milliarden US-Dollar für das dritte Quartal 2008 erwartet. Richard S. Fuld, Jr., damaliger Vorstandschef von Lehman Brothers, kündigte den Verkauf eines Mehrheitsanteils an der Investmentsparte, die Ausgliederung von Gewerbeimmobilien und weiteren illiquiden Vermögenswerten an. Als weitere Maßnahme sollte ebenfalls die Dividende auf 0,05 US-Dollar pro Aktie verringert werden. Die Verkaufsbemühungen waren jedoch wenige Tage später gescheitert und es musste am 15. September 2008 für die Lehman Brothers die Insolvenz gemäß Chapter 11 des US-Insolvenzrechts beantragt werden. Nachdem die US-amerikanische Regierung drei große „Zockerbanken“ (Bear Stearns oder halbstaatlichen Fannie Mae und Freddie Mac <-Hypothekenkredit Drückerkolonnen) mit Milliarden US-Dollar gestützt hatte, war der politische Druck weitere Banken nicht aufzufangen, so groß geworden, dass der damalige US-amerikanische Finanzminister Henry Paulson (ab 1998 CEO Goldman Sachs u. Gegenspieler des Lehman-Vorstandsvorsitzenden Richard Fuld) nach der Absage der britischen Barclays-Bank (keine 70mrd.$ Sicherheitsgerantien seitend US-Finanzminister Henry Paulson), sich an Lehman zu beteiligen, keine weitere Unterstützung bereitstellte, was –entgegen dem bisherigen Verfassungsgrundsatz "too big to fail" – zur Insolvenz von Lehman Brothers führte. Der Aktienkurs der der Lehman Brothers Bank mit einem zuletzt Börsennotierten Unternehmenswert von ca. 650mrd.$, war vom 10 -15 September um ca. 90% eingebrochen und erst als Folge (Auswirkung) der Insolvenz (Ursache), ist das gesamte Aktienunternehmen an der Börse dann zu 100% eingekracht bzw. der Börsennotierte Unternehmenswert von der Börse gekracht, sprich der 'Sachverhalt Lehman Brothers Bank' war ein klassischer Börsenkrach. Der sofortige US-wirtschaftsschaden lag bei 50-75mrd.$ und der aufgrund des plötzlichen Unternehmenswert-verlust von privaten Spareinlagenkapital verursachte Aktienkurssturz sowie die Rechtsgemäß "to Big to Fail" beantragte und somit Verfassungswiedrige Unternehmensnsolvenz, hatten garnichts mit der Lehman Brothers Bank als Hauptanteilnehmer an dem "22 Milliarden Dollar" Sachwertegeschäft und einer verzockten "3,3 Milliarden Dollar" Marktwertabschreibung zu tun.

https://de.wikipedia.org/wiki/Lehman_Brothers

Lehman Brothers als eines ersten und wahrscheinlich das Traditionsreichste US Bankenunternehmen (Unternehmensgründung 1850, seit dem jegliche US-wrtschaftskrisen überlebt), welches hauptsächlich mit Einlagengeschäft (Kapitalvermögen) zu großen teilen in risikoarmen Sachwertgeschäften (Immobilien) Kapitalinvestiert war, wurde Hauptverantwortlichen alleine von der Politik, vom Anfang bis zum Ende 1A ver- und abgezockt. Bereits im Frühsommer April 2008 gab es Gerüchte, dass die Universalbank Barclays 15$ pro Lehman-Aktie biete, obwohl der Kurs bei 30 Dollar stand. Also für Barclays als Shortseller (Aktien entleihen, verkaufen, auf Kurssturz warten, Aktien zurückkaufen, an Verleiher zurückgeben und Gewinn einstreichen) hat sich die 90%-Gewinnmarge des Lehman Brothers Aktienkurssturz schonmal richtig gelohnt und am 17. September 2008 gab die britische Universalbank Barclays dann bekannt, das Sie große Teile des US-Geschäfts von Lehman Brothers, einschließlich der gesamten Infrastruktur mit 9000 Mitarbeitern und den Hauptsitz in New York, aus der Insolvenzmasse heraus für 1,75mrd.$ übernehmen werde. Mit welchen US Finanzminister hat die Universalbank Barclays, bezüglich der "schlussendlich feindlichen Geschäftsübernahme" wohl am 15. September 2008 ein sehr gutes Geschäft gemacht?

http://www.spiegel.de/spiegel/print/d-64497194.html

mfg

LikeLike

Manchmal findet man auch bei Comedy-Serien Perlen, welche Wahrheiten gut transportieren. .D

LikeLike